Rentenlücke berechnen und zwar richtig, Teil 1

Die meisten Rechner und Anleitungen zur Berechnung der Rentenlücke, die ich im Internet gefunden habe, sind ziemlich unsinnig. Daher zeige ich dir in diesem Artikel, wie du deine Rentenlücke besser schätzen kannst und gebe dir auch einen Online-Rechner an die Hand, mit dem du die Schätzung für dich einfach durchführen kannst.

Im Teil 2 zeige ich dir, wie du herausfindest, wie viel du pro Monat investieren musst, um die Lücke zu schließen.

Was ist die Rentenlücke?

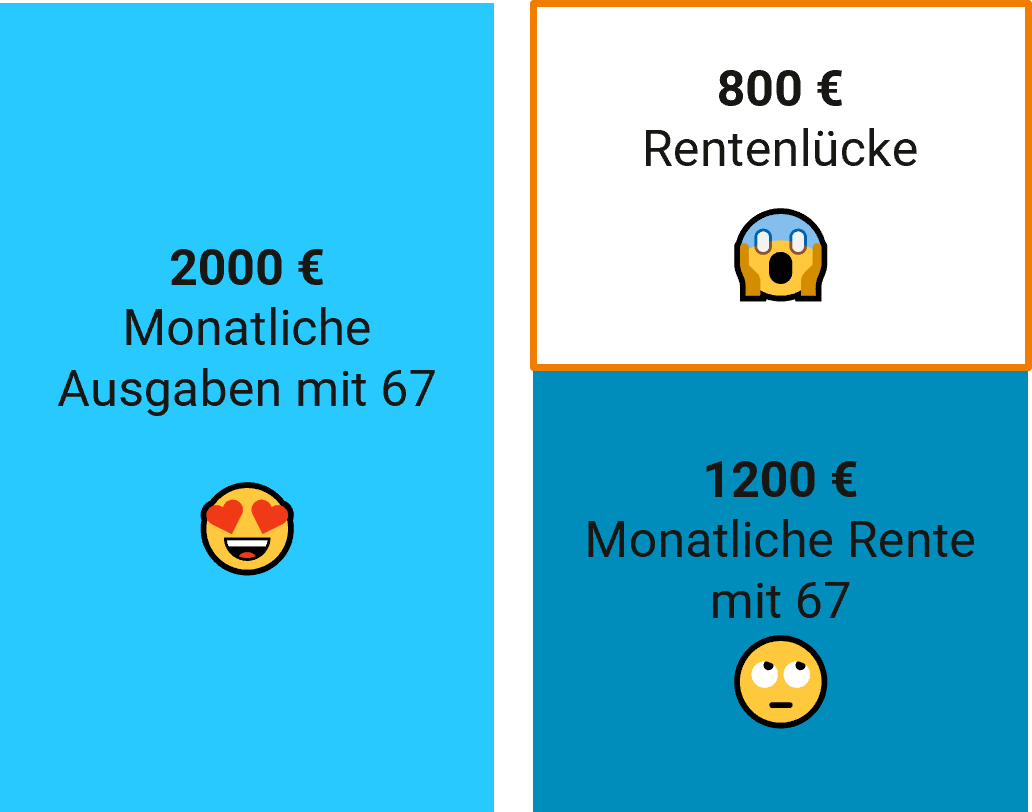

Die Rentenlücke ist der Betrag, der dir im Ruhestand fehlt, um deinen gewünschten Lebensstandard aufrecht zu erhalten. Einfach gesagt ist sie die Differenz zwischen dem Geld, was du jeden Monat benötigst, und was du an Rente bekommst. Neben der gesetzlichen Rente sind dabei private Rentenversicherungen und Betriebsrenten zu berücksichtigen.

Die genaue Rentenlücke kennst du erst, wenn du in Rente bist. Bis kann sich noch viel ändern. Dennoch lässt sich schon jetzt, basierend auf den aktuell zu erwartenden Regeln und mit plausiblen Annahmen, eine Schätzung durchführen, die dir hilft, zu ermitteln, wie viel du fürs Alter zurücklegen müsstest.

Warum die meisten Online-Rechner nicht hilfreich sind

Ich möchte hier keinen Überblick über die falschen oder sinnfreien Ansätze geben, die im Internet zu finden sind und auch keine konkreten Rechner auseinandernehmen. Meistens dienen solche Rechner sowieso nur dazu, dich für ein Beratungsangebot einer Bank oder Versicherung zu motivieren. Dennoch können wir anhand der Fehler sehen, wie es besser geht und wie du gleich erkennst, dass ein Rechner nichts Sinnvolles ermitteln kann. Hier nur ein paar Stichpunkte, warum meistens Unsinn herauskommt:

- Aktuelles Einkommen wird als benötigtes Einkommen im Alter verwendet: Wenn du heute für das Alter vorsorgst oder sonst irgendwie etwas ansparst, dann gibst du schon jetzt nicht dein gesamtes Einkommen aus. Warum sollte dies also im Ruhestand der Fall sein? Gleichzeitig entfallen zum Beispiel berufsbedingte Kosten wie zum Beispiel Fahrtkosten zur Arbeit, Kleidung für die Arbeit und anderes.

- Tatsächliche Werte aus Rentenbescheid werden nicht verwendet. Manche Rechner schätzen die Rente allein aus deinem aktuellen Einkommen. Das gibt überhaupt keine Information darüber, wie viel du in der Vergangenheit in die Rentenversicherung eingezahlt hast, also wie lange du wie viel als Angestellter verdient hast.

- Inflation wird vernachlässigt. Der Euro-Betrag deiner zukünftigen Rente wird nicht mehr die gleiche Kaufkraft besitzen wie dieser Betrag sie heute besitzt. Daher muss unbedingt die Inflation berücksichtigt werden.

- Anstieg der Rente wird vernachlässigt. Es ist zwar zu erwarten, dass die Renten nicht mit der Inflation mithalten (dazu mehr unten), aber dennoch müssen die Anstiege berücksichtigt werden.

Steuern werden nicht berücksichtigt. Von deiner Rente werden zukünftig Steuern fällig. Es ist entscheidend, diese mit zu berücksichtigen.

Eine sinnvolle Methode zur Schätzung der Rentenlücke bietet Finanztip. Ganz ähnlich machen wir es hier mit etwas Verfeinerung und der Erweiterung zur Berechnung der benötigten Sparrate.

Rentenlücke richtig abschätzen

Jetzt werden wir die Berechnung Schritt für Schritt durchgehen. Keine Sorge, du musst es nicht selbst von Hand nachrechnen, sondern du kannst einfach den Online-Rechner verwenden.

Schritt 1: Deine benötigten Ausgaben im Alter

Um deine benötigten Ausgaben im Alter zu ermitteln, schlage ich dir zwei Ansätze vor:

- Prognose: Du gehst alle regelmäßigen Ausgaben durch, erstellst eine Liste und rechnest diese zusammen. Für variable Ausgaben machst du eine möglichst gute Abschätzung. Dies betrifft z.B. seltene, schwankende Ausgaben wie Urlaub, Reparaturen an Auto oder Haus u.s.w. Diese rechnest du auf einen Monat herunter.

- Haushaltsbuch: Wenn du ein Haushaltsbuch führst, dann kannst du daraus ablesen, wie du dein Geld monatlich verwendest. Entferne posten, die in der Rente wegfallen wie beispielsweise Fahrkosten zur Arbeit.

- Nettoeinkommen: Wenn dein Nettoeinkommen nicht sehr weit über dem Durchschnitt liegt und du mit deinem aktuellen Gehalt gut auskommst, dann kannst du als Faustregel 80% deines Nettogehalts, das dir ausgezahlt wird, verwenden. Das ist aber nur eine sehr grobe Herangehensweise für den Anfang. Überlege dir, ob das ungefähr hinkommen kann.

Rechne dabei immer in heutiger Kaufkraft. Die Inflation wird später noch berücksichtigt.

Gib den Betrag im Rechner an folgender Stelle ein:

Schritt 2: Daten aus der Renteninformation

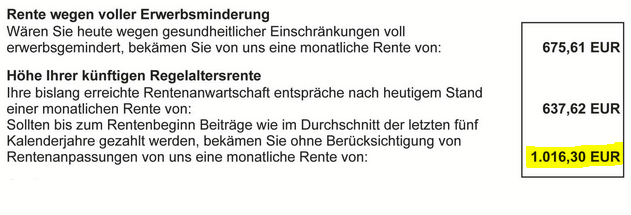

Wenn du älter als 27 bist und schon mehr als 5 Jahre gearbeitet hast, bekommst du einmal pro Jahr eine Renteninformation. Diese benötigst du für den zweiten Schritt, denn sie gibt dir Auskunft darüber, wie viel Rente du dir schon verdient hast und wie hoch die Rente sein würde, wenn du weiter so arbeitest, wie in den letzten 5 Jahren. Dies ist die dritte Zahl in der umrandeten Box auf Seite 1.

Wenn du nicht kurz vor der Rente stehst, musst du allerdings einige Anpassungen vornehmen. Das liegt an den folgenden Einschränkungen.

- Die Renteninformation berücksichtigt nicht den Kaufkraftverlust durch die Inflation. Zwar wird dieser im Text auf der zweiten Seite der Renteninformation erwähnt und anhand einer Inflationsrate von 1,5% angewendet auf 100 EUR verdeutlicht, aber wie sich das auf deine Rente konkret auswirkt und wie realistisch 1,5% Inflation sind, erfährst du nicht.

- Es werden auch mögliche Rentenanpassungen berücksichtigt und zwar mit 1% und 2% pro Jahr. Besser wäre es hier einen Mittelwert zu nehmen.

- Von der Rente musst du Steuer, Krankenkasse und Pflegeversicherung zahlen. Wie hoch diese Beträge sein werden, lässt sich nur grob schätzen, wenn du nicht gerade kurz vor der Rente stehst. Dies wird in der Renteninformation ebenfalls nicht berücksichtigt.

Was muss also gemacht werden?

Zunächst müssen wir zu den genannten Punkten plausible Annahmen treffen.

- Wir nehmen an, dass die jährliche Rentenanpassung jährlich 1,5% ist. Das ist der Mittelwert aus den beiden Szenarien, die in der Renteninformation verwendet werden.

- Für die Inflation nehmen wir 2% pro Jahr an, da dies das Inflationsziel der EZB ist.

- Wir nehmen an, dass pauschal 20% Abzüge von der Rente erfolgen, die sich aus Krankenversicherung (gesetzlich 7,3 % + 0,85 % durchschnittlicher Zusatzbeitrag), Pflegeversicherung (3,4 %) und Steuer zusammensetzen. Dies sollte ein guter Schätzwert sein. Du könntest natürlich versuchen, in Abhängigkeit von deiner voraussichtlichen Rentenhöhe deinen Steuersatz zu bestimmen und abhängig von deiner Krankenversicherung und Rentenhöhe deinen Beitrag zu ermitteln. Aber da sich die Steuersätze und Versicherungsbeiträge sehr wahrscheinlich bis zu deiner Rente noch stark ändern können, bringt das keine echte Genauigkeit. Ich schlage vor du bleibst bei dem Schätzwert von 20%. Das kommt für eine Rente bis ca. 1700 € pro Monat hin. Wenn du eine sehr hohe Rente laut Renteninformation hast (z.B. 3000 € pro Monat), könntest du diesen Wert auf 25 % erhöhen.

Aus der Renteninformation entnimmst du noch das Datum des Beginns der Regelaltersrente. Beides kannst du im Rechner eintragen:

Schritt 2a: Zusatzrenten

Solltest du eine Betriebsrente oder eine private Rentenversicherung haben, dann sollte diese auch mit in die Berechnung eingehen. Dann berechnest du die Rentenlücke, die du trotz deiner Zusatzrenten hast.

Da es eine Vielzahl von verschiedenen Zusatzrenten gibt, die unterschiedlichen Regelungen unterliegen - sowohl steuerlich als auch was die Prognose der zukünftigen Rente angeht - können diese nicht alle in einem so einfachen Excel-Tool abgedeckt werden. Du solltest jedoch zwei Varianten unterscheiden.

- Zu versteuernde Zusatzrente: Beispielsweise eine betriebliche Altersvorsorge, in die von deinem Bruttogehalt eingezahlt wird, Riester-Rente oder eine Rürup-Rente.

- Nahezu steuerfreie Zusatzrente: Beispielsweise eine private Rentenversicherung, die du von deinem Nettoeinkommen bezahlst und die nicht staatlich gefördert wird. Es gibt verschiedene Fälle, wo zum Beispiel der Ertragsanteil versteuert werden muss. Aber die anfallende Steuer ist im Vergleich zur Ungewissheit der tatsächlichen Rente eher gering.

Gib je nach Situation deine Zusatzrenten in die entsprechenden Felder ein. Dabei solltest du den Betrag verwenden, der dir vom Anbieter der Rente prognostiziert wird. Je nach Anbieter kann dies unterschiedlich ausgestaltet sein, so dass ich dir hier keine genauere Hilfestellung leisten kann. (Wenn du mehrere Zusatzrenten hast, musst du sie selbst zusammenrechnen.)

Schritt 3: Berechnung

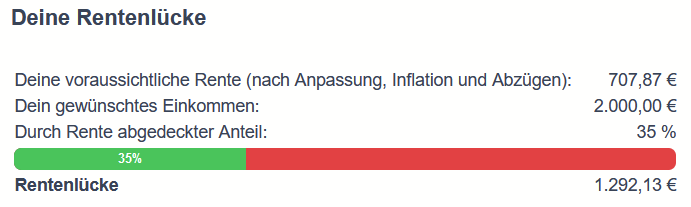

Wenn du die Daten eingegeben hast, dann wird dir dir Rentenlücke angezeigt.

Damit wäre die Berechnung abgeschlossen.

Wie du siehst, wird erst die Rente angepasst, um die jährlichen Steigerungen einzubeziehen. Dann wird sie Inflationsbereinigt und am Schluss werden die angenommen Abzüge (Steuern, Kranken- und Pflegeversicherung) subtrahiert. Die Zusatzrente(n) werden ebenfalls berücksichtigt. Die Differenz zu dem benötigten Geldbetrag pro Monat ist die Rentenlücke.

Details der Rechnung

Für alle, die an den Details interessiert sind, beschreibe ich im Folgenden die Berechnung für die wichtigsten Schritte. Ansonsten kannst du diesen Abschnitt überspringen.

Zunächst werden die Jahre bis Rente ermittelt. Das ist die Anzahl der Jahre zwischen dem aktuellen Datum und dem Renteneintritt laut Renteninformation.

Rente nach Anpassungs ergibt sich aus dem Wert aus dem Rentenbescheid, der für den entsprechenden Zeitraum jährlich angepasst wird, also z.B. mit 1,5% Anpassungssatz \(Rente \times (1+1,5/100)^{Jahre}\).

Rente nach Inflation ist der Wert aus dem vorigen Schritt , der für den Zeitraum bis Rentenbeginn inflationsbereinigt wird. Hier mit 2% Inflationsannahme:

\(Rente\:nach\:Anpassung \times (1+2/100)^{-Jahre}\).

Rente nach Abzügen ist das Ergebnis aus dem vorigen Schritt, welches um die Abzüge reduziert wird. In dem Beispiel mit 20% Abzügen: \(Rente\: nach\:Inflation \times (1-20/100)\).

Die Zusatzrenten werden entsprechend ebenfalls berücksichtigt.

Die Rentenlücke ist die Differenz aus dem benötigten Geldbetrag pro Monat und der Rente nach den Anpassungen.

Schritt 4: Das Problem lösen

Jetzt kennst du deine Rentenlücke. Der nächste Schritt ist, diese zu schließen. Wie das geht, ist in Teil 2 beschrieben.

Gehe jetzt zum Rechner und schätze deine Rentenlücke.